Se você está lendo as notícias sobre reforma da previdência e está com aquela sensação que não irá conseguir se aposentar, detesto dar a informação, mas realmente você não irá! Essa não é a primeira reforma a ser realizada no INSS e também não será a última!

Inúmeras reformas foram feitas desde a sua criação, talvez a mais significativa até então tenha sido a reforma de 1998 em que o governo mudou as regras da previdência passando a exigir uma idade mínima para a aposentadoria, que, no caso das mulheres, é de 55 anos e do homem, 60 anos. Anteriormente, a aposentadoria valia para quem contribuísse por 25 a 30 anos, no caso das mulheres, e 30 a 35 anos, no caso dos homens, sem limite mínimo de idade.

Também foram feitas reformas em 1999, 2003, 2005 e 2012, e a gora mais esta reforma em 2016, com previsão de mais alterações em 2018 ou 2020.

Por que tantas reformas na previdência?

Para entender o por que de tantas reformas na previdência, é necessário entender que o sistema funciona como um esquema de pirâmide, onde os trabalhadores da base “contribuem” para sustentar os aposentados no topo.

O problema é que como todo sistema de pirâmide, ele cresce em progressão geométrica — ou seja, se são necessárias seis pessoas trabalhando para sustentar uma aposentada, serão necessárias trinta e seis pessoas para sustentar um grupo de seis.

Conforme a população que está na base vai envelhecendo e subindo para o topo da pirâmide, são necessários muito mais pessoas na base para sustentação. Isso é impactado diretamente pelo fato de as pessoas estarem vivendo mais – a expectativa de vida do brasileiro passou de 66 anos em 1991 para 68 anos em 2000 e 75 anos em 2014 (fonte IBGE) – e com o fato de estarem nascendo menos crianças. Tudo isso faz o topo da pirâmide fique inchado e a base pequena, deixando o sistema insustentável.

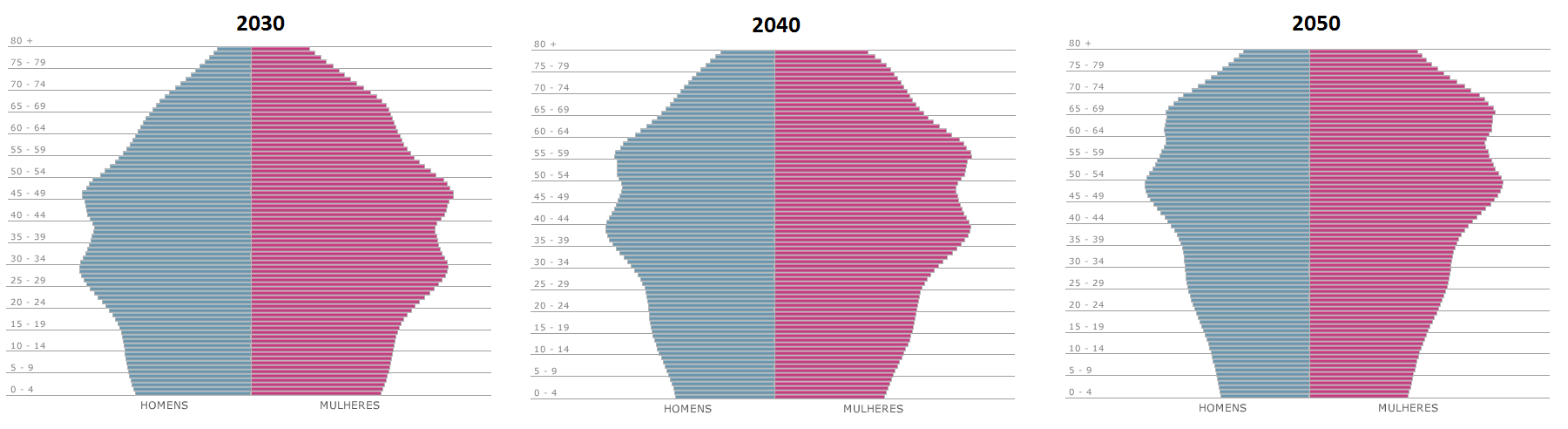

Vemos abaixo alguns dados do IBGE em números

Pirâmide etária realizada (até 2016)

Pirâmide etária projetada (até 2050)

Esperança de vida ao nascer

Taxa de mortalidade infantil

Países como Itália e Grécia já sofrem os os efeitos da inversão da pirâmide, mas apesar de tudo, no Brasil ainda temos um “sistema sustentável”, apesar dos indícios de inversão estarem claros para os próximos anos. O problema é que aqui temos agravantes que aceleram esse processo de déficit previdenciário: 1) Corrupção – que desvia milhões dos cofres públicos todos os anos; e 2) Aposentadoria Especiais (políticos, juízes e militares) – que faz com que sejam necessários mais e mais pessoas na base para sustentar esses “aposentados especiais”.

Regras atuais do INSS e como irá funcionar

Com a reforma sendo aprovada, a idade mínima para se aposentar será de 65 anos, com pelo menos 25 anos de contribuição à Previdência. Mas, na prática, para receber 100% do valor, será preciso contribuir por 49 anos, mesmo que tenha atingido os 65 de idade.

Aqui, vou reproduzir o que foi divulgado no UOL pois achei bem explicativo:

QUEM SERÁ AFETADO

Homens com menos de 50 e mulheres com menos de 45 anos

Devem se aposentar usando as novas regras.

Homens com 50 anos ou mais e mulheres com 45 anos ou mais

Terão uma regra de transição um pouco mais suave, podendo se aposentar antes dos 65 anos. Mas vão trabalhar 50% a mais que o tempo que falta para se aposentarem. Por exemplo: se faltavam 2 anos para a aposentadoria, trabalharão 3 anos. Mas, para receber aposentadoria integral, terão de contribuir por 49 anos, como todos os outros.

QUEM NÃO SERÁ AFETADO

Quem já está aposentado

Quem já recebe aposentadoria ou pensão já tem direito adquirido, ou seja, não vai terá nenhuma mudança no valor de seu benefício.

Quem já puder se aposentar até a aprovação da reforma

Não será afetado pelas mudanças, mesmo que não tenha dado entrada no pedido de aposentadoria. Isso vale até que as mudanças sejam aprovadas pelo Congresso e passem a valer, o que não tem data definida para acontecer.

Ou seja: quem já atingiu as condições para se aposentar, ou atingir até que a lei entre em vigor, não precisa correr para pedir a aposentadoria. Essa pessoa vai se aposentar com as regras atuais.

IDADE MÍNIMA

Como é hoje

Não há idade mínima para a aposentadoria por tempo de contribuição. A exceção é a aposentadoria por idade: 65 anos (homem) e 60 (mulher).

O que foi proposto

Idade mínima para todos: 65 anos. Sobe no futuro, gradativa e automaticamente quando aumentar a expectativa de vida após 65 anos. A previsão do governo é que até 2060 chegue a 67 anos de idade mínima.

HOMENS E MULHERES FICAM IGUAIS

Como é hoje

Mulheres se aposentam cinco anos antes que os homens.

O que foi proposto

As regras passam a ser as mesmas para homens e mulheres: todos precisam de pelo menos 65 anos de idade e 25 de contribuição.

TEMPO DE CONTRIBUIÇÃO

Como é hoje

Mínimo de 15 anos para quem se aposenta por idade. Quem se aposenta por tempo de contribuição, são 35 anos (homens) e 30 anos (mulheres).

O que está na proposta

Mínimo para todos: 25 anos (mas para receber 100%, na prática terá de ser 49 anos)

CÁLCULO DO VALOR

Como é hoje

O valor depende do tipo de aposentadoria (se é por idade ou por tempo de contribuição, por exemplo) e também do tempo que a pessoa trabalhou. É possível conseguir o valor integral com tempo de contribuição de 35 anos (homens) e 30 anos (mulheres), caso se enquadre nas regras do 85/95.

O que está na proposta

Quem cumpre os prazos mínimos (65 anos de idade e 25 anos de contribuição) não ganha aposentadoria de 100% de seu salário, mas apenas 76%. Para chegar aos 100%, é preciso trabalhar mais: ganha 1 ponto percentual por ano de trabalho adicional. Por exemplo: se contribuiu 30 anos (5 anos além dos 25 obrigatórios), vai ganhar cinco pontos percentuais e ficar com 81% da média de salário (76% + 5). Para ganhar 100%, será preciso contribuir por 49 anos.

Os aposentados continuam não podendo ganhar menos do que um salário mínimo. Isso não muda com a medida.

SERVIDORES PÚBLICOS

Como é hoje

Servidores públicos homens se aposentam com 60 anos de idade e 35 de contribuição e as mulheres com 55 anos de idade e 30 de contribuição.

O que está na proposta

Os funcionários públicos passarão a seguir as mesmas regras que os trabalhadores de empresas. Entre elas, a idade mínima de 65 anos e a necessidade de contribuir por 49 anos para receber o valor integral.

POLÍTICOS

Como é hoje

Políticos têm regras próprias de aposentadoria, podendo se aposentar com 60 anos de idade e 35 de contribuição.

O que está na proposta

Políticos passam a obedecer as regras do resto da população (65 anos de idade e 25 de contribuição para se aposentar).

A diferença é que a União e cada Estado definirão como serão as regras de transição deles.

PENSÃO POR MORTE

Como é hoje

Uma pessoa pode acumular pensão por morte e aposentadoria. O valor não pode ser menor do que o salário mínimo.

A pensão é 100% do valor da aposentadoria que o morto recebia ou a que teria direito se fosse aposentado por invalidez.

O que está na proposta

Não pode acumular pensão e aposentadoria, é preciso escolher um dos dois. Ela pode ser menor do que o salário mínimo.

A pensão deve ser de 50% da aposentadoria do morto, mais 10% por dependente. Mesmo que não tenha filho, o cônjuge vivo conta como dependente, ou seja, no mínimo, a pensão de 60%. O máximo é 100%.

Quando o filho ficar maior de idade, os 10% dele param de ser recebidos. Por exemplo: se o morto deixou uma viúva e um filho, eles recebem 70% até esse filho ficar maior de idade. Quando isso acontecer, a viúva passa a receber 60%.

PROFESSORES

Como é hoje

Aposentam-se cinco anos antes dos outros: homens com 30 anos de contribuição e mulheres com 25 anos.

O que está na proposta

O professor se aposentará com as mesmas regras dos outros: 65 anos de idade e 25 anos de contribuição.

Também estão na regra de transição para homens com 50 anos ou mais e mulheres com 45 anos ou mais.

TRABALHADORES RURAIS

Como é hoje

Trabalhador rural pode se aposentar com 60 anos (homens) e 55 anos (mulheres), com 15 anos de contribuição.

O que está na proposta

O trabalhador rural se aposentará com as mesmas regras dos outros: 65 anos de idade e 25 anos de contribuição.

Também estão na regra de transição para homens com 50 anos ou mais e mulheres com 45 anos ou mais.

DEFICIENTES E TRABALHOS INSALUBRES

Como é hoje

Pessoas com deficiência podem se aposentar com 60 anos (homem) e 55 anos (mulher), pela aposentadoria por idade, ou com menos tempo que os demais, no caso da aposentadoria por tempo de contribuição, dependendo da gravidade da deficiência:

- Leve: 33 anos (homem) / 28 anos (mulher)

- Moderada: 29 anos (homem) / 24 anos (mulher)

- Grave: 25 anos (homem) / 20 anos (mulher)

Pessoas que trabalham em condições insalubres (que prejudicam a saúde) podem se aposentar depois de cumprir 25, 20 ou 15 anos de contribuição, dependendo do tipo de atividade.

O que está na proposta

Todos poderiam se aposentar com 55 anos de idade (10 a menos que os trabalhadores em geral) e 20 anos de contribuição (5 a menos que os demais).

MILITARES

A reforma da Previdência não inclui os militares, que têm e continuarão tendo regras próprias para aposentadoria. O governo afirma que deve elaborar um projeto de lei separado para também mudar as aposentadorias deles.

Estamos todos na merda!

Sim meus amigos, estamos todos na merda!!!

Vimos que sistema previdenciário é um sistema falido, e que as mudanças realizadas servem apenas para dar uma sobrevida ao sistema, tardar o processo o falência!

Como já diria Capitão Nascimento: O sistema trabalha para resolver os problemas do próprio sistema

Dica do riquinho: Se você quer se aposentar, não dependa do INSS! Não dependa das migalhas do governo, faça suas economias e invista corretamente.

Aqueles que estão pensando em investir no sistema previdenciário privado para conseguir se aposentar, no próximo post irei por que essa NÃO é uma solução para uma aposentadoria tranquila.

Abraços e sucesso a todos! 😉